こんばんは。年収800万共働き夫婦の妻、みほやんです。

前々回の記事では早期リタイアまでの計画を紹介させて頂きましたが、

今回はその計画がいつ達成するのか?

いつリタイアできるのか?

想定より早く子供ができて生活と投資を両立できるのか?

妻の収入0円で投資を続けられるのか?

などなど、課題や不透明な部分がいろいろありましたので、

今回はその問題も踏まえて今後の家計資産がどうなるのかをシミュレーションしたものを

公開したいと思います!

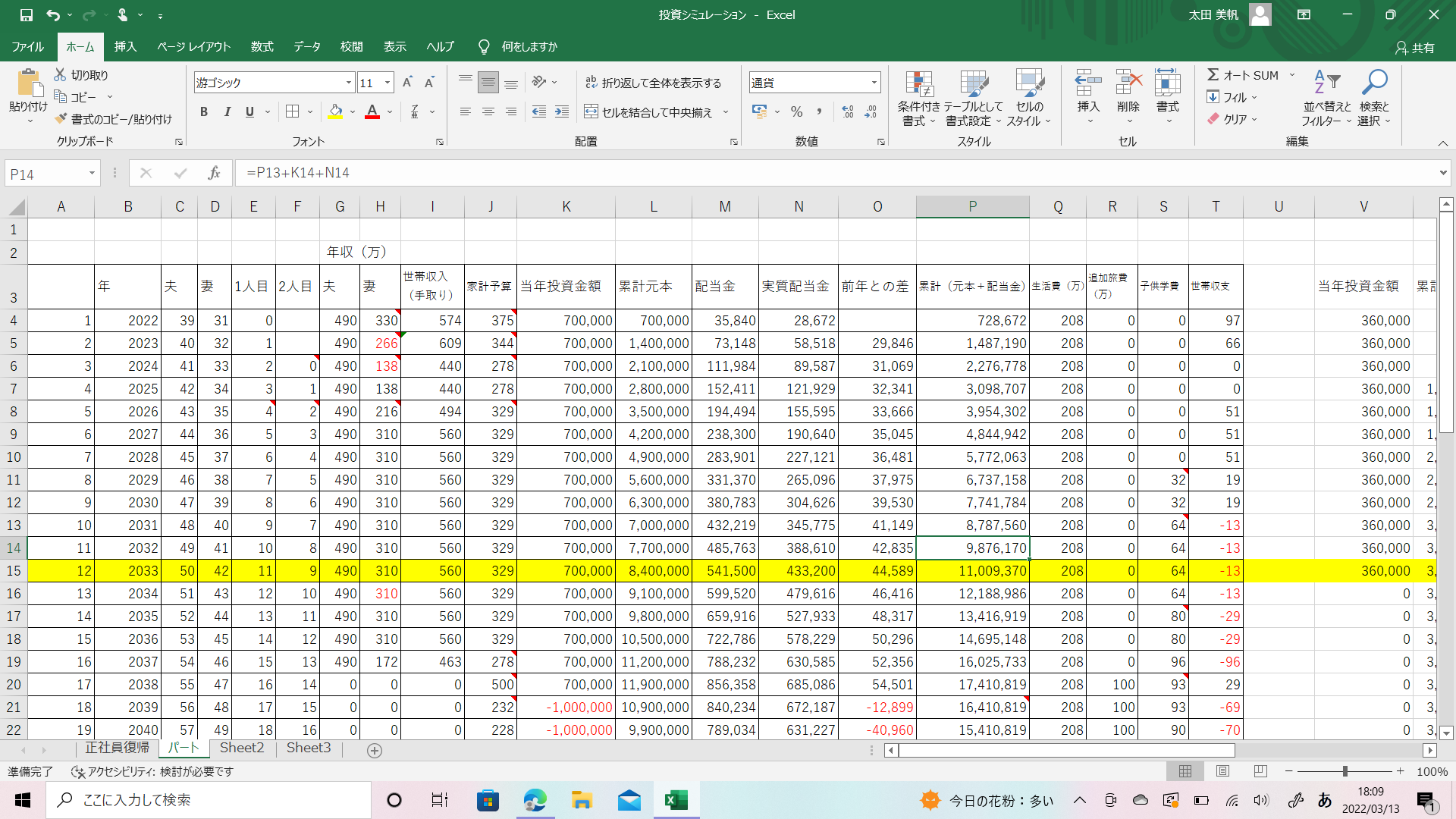

子育て期(結婚2~6年目)

<家計予算について>

2022年に第一子を出産予定で、産休育休を取得するので、

家に入れるお金は、夫が月15万、私が月10万で

2022年の月の家計予算は25万と今まで通り。

2023年は夫はそのままで、私の収入が「育児休業給付金」になるものの

月収23万の2/3とした時、毎月15万3千円ほどもらえると思うので

家に入れるお金は、夫15万、私10万で

2023年についても一旦今まで通りとします。

(私のボーナスがないから年間は減額)

問題は子どもが1歳半になる2024年4月以降です…

仕事に復帰する?やめてパートになる?保育園は?

などなど、選択肢が色々あり、

収入を重視するか?

子育てを最優先するか?

各家庭によって答えは様々かと思います。

私達夫婦は、育休延長を計画しています。

計画通りに行くかはわかりませんが、

私達は子どもが2人欲しいと計画しているため

一人目ができるまで苦労したこともあり、産むなら若いうちにと思っています。

このタイミングで私が一旦仕事を選択し、復帰を経て転職活動をしたとき、

恐らく二人目ができるのは36歳頃になるかと思います。

体力的に不安なのと、上の子と大体4歳~5歳間が空くのも理想の家族像とちょっと違います。

また、子どもが1歳半の時に保育園に預けるというのもちょっと抵抗があります。

そうなると、仕事を辞めざる負えないので、

子どもが1歳半から3歳になるまでの間、収入が減り家計が苦しくなるのに加えて、

二人目妊娠の時に、

一人目の妊娠で貰えていた社会保険の給付金が貰えないというのが大きな痛手です。

給付金もなく、収入もない状態で家計を回せる自信はありません・・・。

・二人目を早めに産みたい

・給付金をもらいたい

・一人目は3歳まで家で面倒を見たい

この3つのポイントから、二人目は今の職場で務めているうちに産む必要があります。

そういう訳で、一人目を出産して1年経った頃から二人目の妊活を開始し、

一人目の育休を延長させながら二人目の産休&育休に入るという計画をしています。

育休延長した場合、給付金は確か1/2になると思うので、

2024年の家に入れるお金は夫が15万、私が4.5万で月19.5万とカツカツです。

年間の世帯収支は余りなしの「0」となります。

そして2026年4月にようやく時短で職場復帰しますが、元々続けるつもりはないので

頃合いを見て転職し、今より年収を落としても仕事とプライベートの線引きがはっきりしていて

残業がほぼない事務職に転職したいと考えています。

子どもは、一人目はこの時4歳なので保育園に入れます。

二人目はまだ1歳数か月だと思われますが、家で見ることはできないので

やむなく保育園に入れることにします。

共働き学費やりくり期(結婚7~17年目)

2027年~2036年の期間は私の転職が落ち着き、転職先で長く働く予定なので

家に入れるお金は夫15万、私7万で家計予算は月22万。

ボーナスは夫が22万×2回、私が10万×2回の試算です。

子育て期に比べると収入の面では安定し、気持ち的に余裕が生まれますが

支出の面では子どもが学校に行きだすので学費が必要になり、新たなお金の心配事が出てきます…。

子どもの学費については、

公立小学校1年間=32万

公立中学校1年間=48万

表にはありませんが、公立高校1年間=45万

で計算しています。

表の右端の年間世帯収支がマイナスになっている年がありますが、

子育て期の貯蓄があり累計では貯蓄が残る形になっているのでマイナスのままにしています。

早期リタイア期(結婚18年~27年目)

2038年、夫が55歳の時についに早期リタイア達成の計画をしています。

リタイア1年目は夫の退職金が500万くらいはあるだろうと見込んで(笑)

1年間はそれをあてに生活する予定です。

リタイア2年目と3年目は

①運用していたVTI株の売却100万円分

②配当金約68万(再配当停止)

③妻個人投資米国株配当金25万

④個人の貯蓄各20万

以上の4つを組み合わせて年間約230万の家計予算を捻出します。

そしてリタイア4年目以降は、

まず私の積立NISA1年目の分がちょうど20年目を迎えますので

それを売却します。

なので上記の①、②、③と積立NISAを足して年間約260万の家計予算を捻出します。

翌年からは、夫の積立NISAが20年目を迎えますのでそれも合わせると、

十分安心できるくらいの家計予算が捻出できる計画です。

生活費の中には使うか使わないかは別として

家族で旅行したりする旅費として毎年20万ほど確保しているのですが、

リタイア後は追加旅費として100万予算を割いて夫婦二人で海外旅行に行く計画をしています!

子どもは一人目が高校1年生、二人目が中学2年生になっている頃で

旅行に連れて行くわけにもいかないし、もう大人みたいなものなので(笑)

家に置いていきますが、きっと二人で仲良くやってくれると思います(笑)

あと、子どもの大学の学費ですが、奨学金を借りるか

子どもには高校3年間でアルバイトをしてもらい、

自分でいくらか大学のお金を貯金しておいてもらう予定ですので大学の学費は0で試算しています。

この辺はかなり子どもに自立してもらう前提の計画になっています(笑)

年金生活期(結婚28年~)

夫が65歳を迎え、年金を受給します。

この頃になると年齢的にも海外旅行は厳しいかもしれないので、

追加旅費は50万で夫婦で国内旅行を楽しみたいと思います。

子どもは二人とも就職して自立している頃なのでお金の心配もありません。

というわけで、シミュレーション通りにいけば

夫が55歳、私が47歳の時に早期リタイアを達成できるという試算でした!

これって早期リタイアなのかな…もうちょっと早くリタイアしたい気もしますが、

体力づくりをしっかりしていれば55歳から60歳くらいまではの5年間は

海外旅行をしたり、アクティブに余生を楽しめそうですね♪

シミュレーション通りに資産運用していけるように頑張りたいと思います!