こんばんは、共働き年収800万夫婦の妻みほやんです。

私達夫婦は2021年に投資について知り、

私は2021年11月から積立NISAを始め

夫は2022年1月から積立NISAを始めました。

さらに、家の貯蓄についても

夫名義で2022年1月から楽天VTIへの投資を始めました。

詳しくはコチラ↓

この投資の性質上、急に儲かったりしないので

とにかく投資していることを気にかけない!ひたすら放置する!

というのが投資を続けるコツだということで

ひたすら放置してきたわけですが、

このブログを割と真面目に読んで下さっている方は

「結局早期リタイア計画はどうなったん??」

「自分らの投資してるやつ今どうなってるん?」

と気になっていらっしゃるだろうなと思いますので、

今回は投資している株の進捗具合についてご報告させて頂きたいと思います❕

楽天VTIの進捗

こちらについては、2022年1月から積立で投資を開始しています。

楽天証券の「バンガード・トータル・ストック・マーケットETF」というやつです。

設定金額は当初は月58,000円でしたが、

円安など様々な事情で1株あたりの価格が高騰して

58,000円分も買えない月もありました。

そんな感じでゆるーく1年5カ月やったところ、このような結果になりました↓↓

2023年5月時点の進捗状況です。

毎月58,000円買えてたらもっと積立てられてたんですけど、

1株が25,000円以上するので、

設定金額がギリギリ過ぎると結果的に2株分設定していても買えないことになるので

このような結果になりました。

で、2年3カ月経った今の進捗状況としてはこちらです↓↓

2024年3月の時点の進捗状況です。

約1年前は評価損益が6万ほどしかプラスになっていなかったのが、

とりあえず投資し続けたら1年後43万もプラスになってました✨✨

1年で7倍・・・!!

まぁ、株は変動するので確定ではないですが、

今のところ儲かっているようでした。

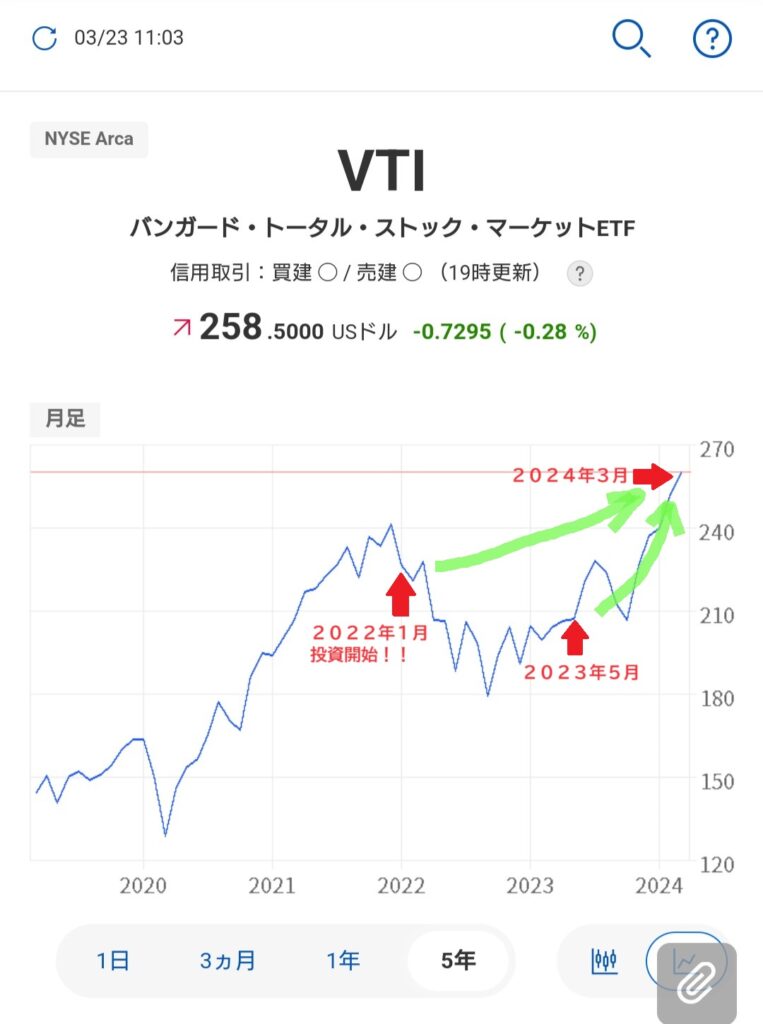

ちなみに株の動きを線グラフで見たチャートによると、

過去5年間で楽天VTIはこのような動きをしています↓↓

始めてからしばらくはあまり動きが良くなかったですが、

ここ最近はぐんぐんあがってきてるみたいです👍

楽天VTIの配当金について

楽天VTIは評価損益として増えたり減ったりする利益の他に、

配当金があります。

先ほどの画像の3段目の「外貨預り金」は配当金のことです。

2023年5月時点では合計5,883円の配当金がありました。

これは評価損益とは違い、減ったりすることがない確定でもらえる利益なので

株をやったことに対する儲けになります。

だいたい1月・4月・7月・10月頃の年4回

配当があり、表示は見やすいように円になっていますが

ドルで受け取っています。

配当金は再投資の設定にしているので

おそらく1株買える金額まで貯まれば勝手に株に置き換わるのか

そうならなければこのお金で手動で株を買う感じです。

そして、2024年3月現在の配当金については

合計16,025円になっています✨

ので、とりあえず2年間米国株式やった結果16,025円儲かりました☺

配当金は1株〇ドルってかんじなので、

株を持っている数が多いほどたくさんもらえます。

ちなみに、

前回の配当金の単価は1株1.007ドル

円換算すると、1ドル151円としたら

1株あたり152円の配当がもらえることになります。

(※配当金は税金がひかれるので外貨預り金に振り込まれる額は

思ってる額のだいたい8割くらいの金額になります。)

このまま毎月2株ずつ増やせばその分次の配当のときは

前回よりも多く配当金がもらえるし、

仮に株を増やさず維持していても配当金自体は前回と同じ額くらい

もらえるので定期的にもらえるお小遣いみたいなかんじで

ちょっとうれしいシステムですね(^^)

私の積立NISAの進捗

私の積立NISAについては、

2021年11月からスタートしました。

買っている株はeMAXIS Slim 米国株式(S&P500)です。

積立NISAの1年間の上限額が40万円なので、

大抵の人は積立設定金額を÷12カ月で月33,333円にされていると思いますが

私も基本はその設定で、

初年度だけあと2カ月(11月と12月)だったので月50,000円で購入してます。

(楽天証券はクレジットカードでの購入の上限が月50,000円だったから)

毎月33,333円購入した結果、

2024年3月現在の進捗状況はこちらです↓↓

ちょっとわかりにくいですが、

上の「積立中」のやつは新NISAです。

下のやつは2021年11月~2023年12月まで購入した旧NISAです。

合わせて1,405,390円

評価損益は+405,399円です。

え、普通にすごい!!!

2年4カ月、株を買い続けただけで40万増えたってことですよね!!

銀行にただ置いておくだけだったらこんなことにはならないので、

資産と時間を有効活用した感じがしてなんかすごくうれしいです(^^♪

ただ、先ほども申した通り評価損益は変動するので

確定ではないというのが注意点です。

しかし、過去5年間の株の動きとしては下のグラフの通り

じわじわ右肩上がりになっているのでリーマンショックとか大きい出来事がない限りは

大丈夫だと思ってます・・・。

早期リタイア計画は計画通り??

早期リタイア計画とは投資を始めた時に

「今投資を始めたら、何歳まで働く必要があって

何歳から投資の利益だけで生きて行けるのか?」

というのを自分なりにシミュレーションしたものです。

詳しくは↓の投稿をご覧ください。

このシミュレーションをしてから2年ちょい経ちますが、

投資による利益とか、資産とかはシミュレーション通りになっているのか

気になりますよね(^_^;)笑

当時シミュレーションしていたのがこちら↓↓です。

投資の面では、

2023年時点で実質配当金が58,518円もらえてることになってますが、

結果は2024年3月時点で16,025円なのでハズレました(>_<)💦

シミュレーションを修正しないといけませんね・・・💦

また、評価損益は今のとこ右肩あがりで+43万ですが

シミュレーション上はそれについては全く触れてません。笑

まぁ、これは嬉しい誤算ということで、

もしかしたら早期リタイア時期を早められるかもしれないし、

評価損益が今後右肩上がりだと仮定した時にどれくらい増えていくかの

シミュレーションも追加したほうが良さそうです。

家族計画の面では、

なんと!

シミュレーションしていた通り、

2024年に2人目を出産することになってます!🌸

大当たりです🎉🎉

そのため、私の収入についてもしばらくは育休手当のみになります。

2023年の育休手当についてはシミュレーションより低く、約200万ほどでした。

2024年の育休手当については、4月から2人目の育休に切り替わって

最初の半年は67%になると思う(たぶん)

ので、約250万くらいはあるんじゃないかと思っています。

想定外だったのは、今回夫が育休を取るということです👪

ワンオペで新生児と2歳児(自宅保育)をお世話するのは大変なので、

育休をとってもらってすごくありがたいのですが

そうなると、夫の収入はシミュレーション通りとはいかず

育休手当になるので最初の半年は67%、そのあとは50%になるわけで・・・・

夫の収入をあてにしていたところがあったので

いろいろ見直しが必要になります😨😨💦

そんなかんじで、久しぶり2年前のシミュレーションを見てみたら

家族の状況が変わったり、実際に株を買ってみてわかったことがあったりで、

見直す必要があることがわかりました。

また後日、見直した新しいシミュレーションを公開したいと思いますので

ぜひそちらもご覧ください♪

今回も最後までお読みいただきありがとうございました。

また次回お楽しみに~

にほんブログ村

にほんブログ村